根據(jù)國家稅務總局7月28日發(fā)布的《國家稅務總局關于完善調(diào)整部分納稅人個人所得稅預扣預繳方法的公告》(2020年第13號)的規(guī)定�,對一個納稅年度首次取得工資薪金收入的居民個人,扣繳義務人在預扣預繳個人所得稅時��,可按照5000元/月乘以納稅人當年截至本月月份數(shù)計算累計減除費用�����。

由于計稅政策變更����,天財公司開發(fā)的個人收入系統(tǒng)需同時調(diào)整升級。由于天財系統(tǒng)補丁開發(fā)的滯后性�,7月個人收入系統(tǒng)出現(xiàn)漏洞,我校已及時聯(lián)系天財公司并于8月20日調(diào)整升級了個人收入系統(tǒng)���,并對錯誤數(shù)據(jù)進行了修正����。此后預扣預繳個人所得稅將正常進行,并對個人所得稅進行調(diào)整扣繳���。因此��,8月及9月將會存在部分教職工獲取收入時存在扣稅金額異常的情況��。

異常情況一:對于2020年以前參加工作的教職工而言��,未將7月的工資薪金收入和其他收入合并���,導致8月發(fā)放工資時未將7月其他收入納入全年累計收入計稅,最終導致7月存在其他收入的部分教職工���,在預扣預繳8月工資個稅時少扣了個人所得稅的情況��。

例如:如下表所示����,X老師截至8月工資發(fā)放的收入數(shù)據(jù)如下表�。系統(tǒng)異常造成8月工資少扣稅1200元,將在以后獲取收入時補扣個人所得稅至調(diào)平差額�����。

![G{UA[QW{]}C6W4~SRJCSJ0R.png](/__local/D/9E/45/64DFF7681F9E2337DE85F3CAA26_343AED86_3E0B.png)

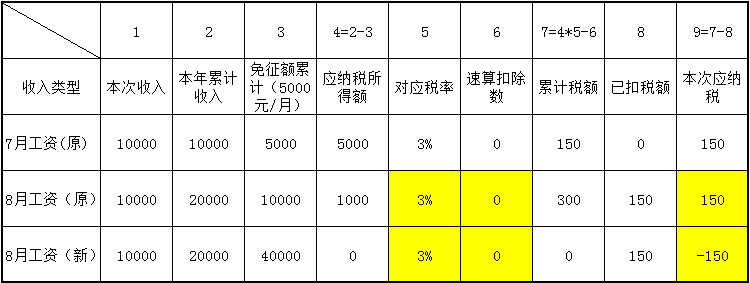

異常情況二:對于2020年當年參加工作的教職工而言���,因免征額累計數(shù)調(diào)整為5000乘以本月月份數(shù)�����,存在預扣預繳8月工資個稅時多扣了個人所得稅的情況�。

例如:Y教師7月入職并開始計算工資��,截至8月工資發(fā)放收入數(shù)據(jù)如下表�。由于新稅法的實行,8月工資多扣稅300元��,將在以后獲取收入時少扣個人所得稅至調(diào)平差額�����。

2020年以前參加工作的教職工調(diào)平少扣稅額將增加8月�����、9月預扣預繳個人所得稅額����,減少8月��、9月的實發(fā)收入�;2020年參加工作的教職工將減少本年預扣預繳個人所得稅額����,增加實發(fā)收入。以上調(diào)整將不影響教職工的全年應繳稅額�。

因調(diào)整納稅給教職工帶來的不便敬請諒解。

聯(lián)系人:梁老師 聯(lián)系電話:88382480

財務處

2020年8月26日